Lên kế hoạch chi tiêu cho gia đình là một trong những điều cơ bản của cuộc sống hôn nhân. Quỹ lương và tài chính của bạn là có giới hạn, trong khi cuộc sống lại có quá nhiều thứ để tiêu. Chi tiêu cho gia đình thực sự chưa bao giờ là điều dễ dàng. Đặc biệt là với những hộ gia đình sinh sống tại thành phố, nơi mọi thứ đắt đỏ hơn. Nếu như bạn không cẩn thận tính toán thì rất có thể gia đình bạn sẽ lâm vào tình trạng thiếu hụt tài chính. Đó là lý do mà chúng tôi cung cấp cho bạn những giải pháp chi tiêu mới. Hãy cùng tham khảo ngay những giải pháp ấy trong bài viết lần này nhé.

Lên kế hoạch chi tiêu cụ thể

Đây là bước nhất định phải có nếu bạn muốn quản lý chi tiêu gia đình hiệu quả. Thiết lập kế hoạch chi tiêu giúp bạn dự trù được các khoản chi, hạn chế sự tiêu xài phung phí và kiểm soát tốt hơn dòng tiền của gia đình. Quản lý chi tiêu cá nhân đã là khó, quản lý chi tiêu gia đình 4 người lại càng khó hơn. Do vậy cần có sự linh hoạt và kỷ luật để có thể tối ưu nhất chi tiêu gia đình.

Đầu tiên, bạn cần liệt kê và ước lượng con số cho các khoản chi tiêu hàng tháng của gia đình. Nó có thể là tiền nhà, tiền điện nước, tiền ăn, tiền học phí cho con,… Rồi dựa vào con số chi tiêu cố định đó và tổng thu nhập của gia đình, con số mong muốn tiết kiệm để điều chỉnh các khoản chi theo nhu cầu khác. Các công cụ sau đây sẽ giúp bạn quản lý chi tiêu gia đình 4 người hiệu quả hơn.

Quy tắc 50/20/30

Theo quy tắc này, thu nhập sau thuế được nên được phân bổ vào ba nhóm chính: 50% dành cho nhu cầu, 30% dành cho mong muốn và 20% còn lại dùng để tiết kiệm.

Dành 50% cho Nhu cầu

Đây là những khoản chi phục vụ trực tiếp đời sống hàng ngày, thường xuyên và không biến động nhiều giữa các tháng. Chúng bao gồm các khoản chi phí nhà ở (tiền thuê nhà), chi phí đi lại (tiền xăng xe), hàng hóa, bảo hiểm, chăm sóc sức khỏe, thanh toán nợ tối thiểu và các tiện ích.

Dành 30% cho Mong muốn

Mong muốn nằm trong danh mục hàng hóa không thiết yếu của mỗi cá nhân. Điều này bao gồm bữa tối, vé xem phim, túi xách mới, vé tham dự các sự kiện thể thao, kỳ nghỉ, thiết bị điện tử mới nhất và Internet tốc độ cao. Đây là các khoản chi thường biến động giữa các tháng và tùy thuộc vào sở thích và lối sống của mỗi người. Khoản chi này có hiệu quả hay không là phụ thuộc vào cách sử dụng tiền của bạn.

Dành 20% cho tiết kiệm

Bạn nên có ít nhất 3 tháng tiền tiết kiệm khẩn cấp trong tay trong trường hợp mất việc hoặc trong những tình huống không thể lường trước. Sau đó tập trung vào việc nghỉ hưu và đáp ứng các mục tiêu tài chính khác. Tiết kiệm cũng có thể bao gồm trả nợ. Hãy dành 20% thu nhập để dự phòng cho tương lai.

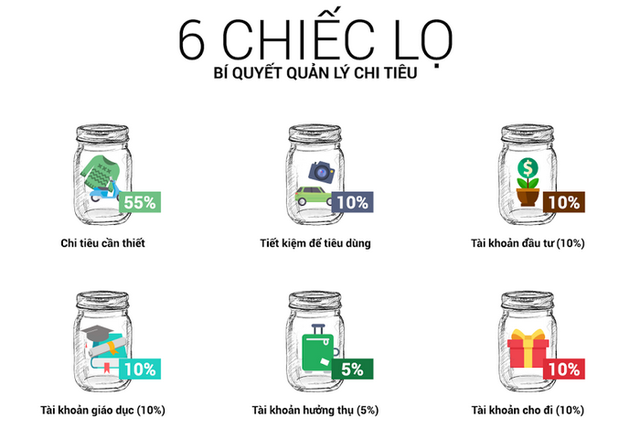

Quy tắc phân chia 6 chiếc lọ

Theo quy tắc này, mỗi chiếc lọ hay mỗi tài khoản sẽ có mục đích riêng. Nếu coi tổng thu nhập hàng tháng của bạn là 100% thì mỗi chiếc lọ này sẽ chiếm một khoản nhất định. Cụ thể:

Lọ 1: Tài khoản chi tiêu thiết yếu 55%

Đây là các khoản chi tiêu cần thiết mỗi ngày của bạn và gia đình. Chẳng hạn như chi phí ăn uống, xăng xe, điện thoại, tiền học… Vì vậy, đây là lọ chiếm phần trăm cao nhất. Bạn cũng cần cân nhắc mức độ chi tiêu của các khoản trong đây để đảm bảo cân bằng chi tiêu. Nếu như đây là khoản chính mà gia đình bạn phải chi tiêu; thì có thể nâng hạn mức của tài khoản này lên. Trong trường hợp nhà bạn có đông người thì khoản này cũng sẽ phải chi nhiều hơn.

Lọ 2: Tài khoản tiết kiệm tiêu dùng 10%

Một lợi ích nổi bật nhất của các phương pháp quản lý chi tiêu là sẽ giúp bạn tiết kiệm và đầu tư cho những kế hoạch dài hạn. Đây là khoản tiền tiết kiệm cho những việc trong tương lai. Số tiền này là dành cho những mục tiêu dài hạn, lớn hơn của bạn. Ví dụ như mua xe, mua nhà, đi du lịch nước ngoài hoặc sinh em bé…Ngoài ra, bạn cũng cần dự trù thời gian thực hiện chúng để sắp xếp thứ tự ưu tiên phù hợp. Hãy lưu ý rằng khoản này chỉ nên đưa vào, không nên rút ra nếu thực sự rất cần thiết.

Lọ 3: Tài khoản giáo dục 10%

Đầu tư vào bản thân và giáo dục luôn là khoản đầu tư không bao giờ sợ lỗ. Vì vậy, đây là quỹ bạn có thể dành để mua sách, đăng ký các khóa học,… Cách sử dụng tiền hiệu quả là để tiền tự sinh ra tiền. Đầu tư vào bản thân là cách để đồng tiền của bạn tự sinh sôi. Ngoài ra đây còn là tài khoản mà bạn dành để đầu tư khi có con cái. Trong quá trình nuôi dạy con thì giáo dục là không thể thiếu. Các khoản tiền học cho con có thể khá cao nếu như bạn sống tại thành phố.

Lọ 4: Tài khoản hưởng thụ 5%

Đây là khoản tiền bạn dành cho việc hưởng thụ. Cụ thể là mua sắm xa xỉ, chăm lo cho bản thân; làm những việc mới mẻ, tăng cường trải nghiệm… Nhiều gia đình nghĩ rằng khoản này là không cần thiết. Tuy nhiên nó sẽ giúp bạn cân bằng cuộc sống, giải tỏa căng thẳng và làm việc hiệu quả hơn. Chúng ta sống cần phải có niềm vui và sự giải trí. Chính vì vậy mà khoản chi phí dành ra cho thư giãn là điều nên có. Sau những giờ phút mệt mỏi, bạn cùng gia đình hoàn toàn có thể thư giãn. Hãy nạp năng lượng sau đó quay trở lại với cuộc sống hàng ngày bận rộn.

Lọ 5: Tài khoản đầu tư 10%

Đó có thể là quỹ hưu trí cũng được bởi nó sẽ có ích cho bạn khi không đi làm nữa mà vẫn không bị phụ thuộc tài chính. Đây sẽ là khoản để bạn tham vào các hoạt động như mua cổ phiếu, đầu tư vào chứng khoán,thậm chí là mở công ty riêng. Bạn sẽ có thể thực hiện các kế hoạch của mình nhờ vào khoản tiền này. Hoặc đơn giản là sử dụng nó cho một mục đích cá nhân.

Lọ 6: Tài khoản phụ 10%

Đây là khoản tiền bạn sử dụng để làm từ thiện, giúp đỡ cộng đồng, người thân, bạn bè. Nếu bạn có nhiều thứ phải chi trả hơn, hãy giảm tỷ lệ này xuống. Nhưng lời khuyên đó là luôn trích một khoản để giúp đỡ người khác. Tùy từng tháng mà khoản này sẽ nhiều hoặc ít. Nếu thừa thì bạn có thể sử dụng vào các mục đích khác cần thiết hơn; hoặc đơn giản là bỏ vào tài khoản tiết kiệm.

Cắt giảm những chi tiêu không cần thiết

Chi tiêu gia đình 4 người không thể bằng phép toán chi tiêu 1 người nhân lên 4 lần. Sẽ có những khoản nếu chúng ta biết cách tận dụng thì sẽ tiết kiệm chi tiêu rất tốt. Thay vì mỗi người 30k ra ngoài ăn sáng, bạn hoàn toàn có thể nấu mì, nấu cháo hay làm đồ ăn sáng tại nhà cho gia đình. Chắc chắn chi phí sẽ chỉ bằng một nửa khi ăn ngoài. Bạn có thể cảm thấy lạ nhưng trên thực tế là chúng ta tốn khá nhiều cho các khoản chi tiêu không cần thiết.

Nếu gia đình bạn có 2 con nhỏ thì đứa bé có thể mặc lại quần áo của đứa lớn. Trẻ em thường lớn rất nhanh nên quần áo nhanh chật nên chỉ cần giữ gìn sạch sẽ là đã có thể sử dụng rất hiệu quả rồi. Ngoài ra, bạn hãy rèn thói quen cho cả gia đình tiết kiệm chi tiêu từ những thứ nhỏ nhất. Ví dụ như sử dụng điện hiệu quả, đi chợ thông minh,…Đây đều là những hoạt động thường ngày, chỉ cần lãng phí mỗi ngày một lượng nhỏ thôi là cả tháng, cả năm chúng ta đã vô tình lãng phí khoản tiền khá hơn đó.

Ghi chép lại các chi tiêu hàng tháng

Ứng dụng biquyetgiadinh.com biquyetgiadinh.com – Ứng dụng quản lý tài chính cá nhân hiệu quả. Không thể phủ nhận ghi chép chi tiêu đem lại rất nhiều hiệu quả cho gia đình. Việc ghi chép chi tiêu sẽ giúp bạn nhìn lại một cách chi tiết nhất các khoản chi của mình trong thời gian qua. Bạn có thể kiểm soát chi tiêu tốt hơn khi đặt ra hạn mức chi và theo dõi chi tiêu hàng ngày.

Tích hợp cùng chiếc điện thoại vô cùng tiện lợi, ứng dụng biquyetgiadinh.com biquyetgiadinh.com là ứng dụng giúp bạn và gia đình ghi chép chi tiêu rõ ràng và quản lý tài chính cá nhân hiệu quả. Hai vợ chồng có thể dùng chung tài khoản để cùng ghi chép chi tiêu để có thể theo dõi tốt nhất chi tiêu 2 vợ chồng. Ngoài ra, ứng dụng còn có tính năng ghi chép chi tiêu theo chuyến đi/sự kiện, giúp tính tiền chi cho mỗi thành viên, tính năng lên danh sách khi đi siêu thị.

Tiết kiệm chi tiêu gia đình 4 người là điều vô cùng cần thiết nhưng không phải ai cũng làm tốt. Tiết kiệm là quan trọng nhưng đừng quên đảm bảo đời sống cho gia đình và chi tiêu cho việc hưởng thụ nữa nhé.